子彈已經(jīng)打光了 全球央行噩夢(mèng)將降臨

2015-9-7 9:54:33 點(diǎn)擊:

最重要的新聞不是那些高居媒體榜首的新聞。它無(wú)關(guān)美國(guó)就業(yè)市場(chǎng),無(wú)關(guān)美聯(lián)儲(chǔ)的加息預(yù)期,無(wú)關(guān)中國(guó),甚至也無(wú)關(guān)類(lèi)似于1998年的新興市場(chǎng)貨幣競(jìng)爭(zhēng)性 貶值。相反,它是歐洲央行理事會(huì)成員諾沃特尼(Ewald Nowotny)承認(rèn)說(shuō),歐洲央行的量化寬松政策面臨債券供應(yīng)不足的問(wèn)題。早前,彭博社引述澳大利亞央行行長(zhǎng)的話說(shuō),歐洲央行的購(gòu)買(mǎi)資產(chǎn)擔(dān)保證券(ABS)計(jì)劃“并不如我們期望的那樣成功”。

為什么呢?因?yàn)樗麄兊淖訌椧呀?jīng)打光了。現(xiàn)在,市場(chǎng)上已經(jīng)沒(méi)有多少結(jié)構(gòu)性金融產(chǎn)品了。

早在今年3月份多數(shù)經(jīng)濟(jì)學(xué)家認(rèn)為,歐元區(qū)量化寬松政策一定會(huì)失敗。時(shí)隔半年,我們看到歐洲央行終于不情愿地承認(rèn)了這一點(diǎn)。以下是具體分析:

歐洲央行的貨幣化資產(chǎn)規(guī)模占到債券總發(fā)行量的一半以上(是凈發(fā)行量的兩倍),占到歐元區(qū)國(guó)內(nèi)生產(chǎn)總值的12%。如果GDP收縮、歐元區(qū)量化寬松擴(kuò)張的話,貨幣化資產(chǎn)占GDP的比值還會(huì)升高。考慮到歐洲不堪一擊的經(jīng)濟(jì)狀況,以及外界預(yù)期歐洲央行仍將在未來(lái)一段時(shí)間內(nèi)實(shí)行寬松政策,上述情況當(dāng)然不會(huì)被排除在外。事實(shí)上,市場(chǎng)人士已經(jīng)在討論歐元區(qū)會(huì)擴(kuò)大/延長(zhǎng)這一計(jì)劃的可能。

......我們討厭落井下石。但事實(shí)上,市場(chǎng)上根本沒(méi)有足夠的可購(gòu)買(mǎi)債券,買(mǎi)債計(jì)劃完全是瘋狂之舉。

買(mǎi)債計(jì)劃內(nèi)在的荒謬之處很多,其最根本的問(wèn)題在于央行買(mǎi)債計(jì)劃的規(guī)模與歐元固定收益證券的凈發(fā)行量之間,存在巨大的差距。事實(shí)上,歐洲央行之前的寬松政策根本沒(méi)有成功。

歐洲央行官方承認(rèn)現(xiàn)在市場(chǎng)上的債券供給量不足,而證券價(jià)格又已接近歷史高點(diǎn),這就讓情況變得非常危急。

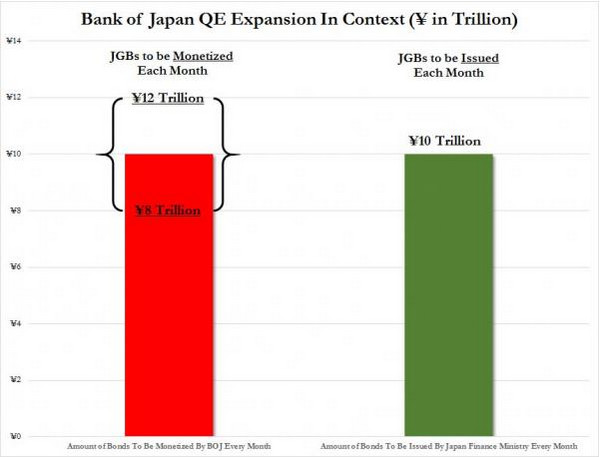

ZeroHedge解釋了日本央行怎么就突然遇到了麻煩。美國(guó)銀行一名利率分析師說(shuō),“日本政府退休投資基金(GPIF)已經(jīng)把手中能拋的債券都拋 完了,那么現(xiàn)在的重點(diǎn)是,還有誰(shuí)有能力繼續(xù)拋售債券?除非日本郵政銀行(Japan PostBank)賣(mài)掉手中的日本國(guó)債,否則日本央行將無(wú)法繼續(xù)實(shí)行貨幣刺激。”

“在6到9個(gè)月內(nèi),當(dāng)市場(chǎng)再次陷入頹勢(shì),所有人都期待日本央行會(huì)采取更多措施時(shí),專(zhuān)家組會(huì)“突然”發(fā)現(xiàn),目前實(shí)施的量化寬松面臨的****問(wèn)題是,這種量化寬松根本難以為繼,更別提進(jìn)一步擴(kuò)大、提升。除非日本央行能找到更多的債券供給方,比如讓日本國(guó)債的****持有者——日本政府養(yǎng)老基金——賣(mài)掉手中的債券,或者讓日本郵政銀行(日本國(guó)債的第二大持有者)拋掉手中的45萬(wàn)億日元的日本國(guó)債,日本的量化質(zhì)化寬松政策(QQE)才有可能繼續(xù)下去。

然而,就算日本郵政銀行把這45萬(wàn)億日元的國(guó)債都悉數(shù)賣(mài)掉,這也只能讓日本央行的量寬政策持續(xù)三個(gè)月。接下來(lái)怎么辦?還有什么養(yǎng)老基金的大筆持有,可以讓日本央行的量寬政策持續(xù)到2016年、2017年?答案是:越來(lái)越少。

早在2014年10月,我們就警告說(shuō)下一場(chǎng)噩夢(mèng)將降臨在日本央行(然后是歐洲央行、美聯(lián)儲(chǔ),以及其他實(shí)行資產(chǎn)貨幣化的中央銀行)頭上。當(dāng)時(shí),我們說(shuō)****的風(fēng)險(xiǎn)是可貨幣化的資產(chǎn)供給不足。

我們引用日本東京宏顧問(wèn)首席經(jīng)濟(jì)學(xué)家大久保卓治的話說(shuō),以目前資產(chǎn)貨幣化的規(guī)模,日本央行持有的國(guó)債數(shù)量,到2018年時(shí)可占到日本政府債券市場(chǎng)總額的一半。他補(bǔ)充說(shuō):“日本央行已基本宣布,日本要在2018年以前解決其面臨的長(zhǎng)期問(wèn)題,否則日本就有可能走向失敗。”

圖1

以下是總結(jié):

如果別無(wú)選擇且只能推行量化寬松的話,日本央行不會(huì)擴(kuò)大量化寬松——就像美聯(lián)儲(chǔ)的干預(yù)政策導(dǎo)致了美國(guó)政府債券市場(chǎng)的短期不流動(dòng)一樣——尤其是在目前 日本政府債券市場(chǎng)極度缺乏流動(dòng)性,而且情況只會(huì)一天天惡化的情況下。所有這些,都會(huì)讓日本債券市場(chǎng)的風(fēng)險(xiǎn)價(jià)值經(jīng)歷大震蕩。這對(duì)日本國(guó)債而言是一種外源性事 件,因?yàn)槭袌?chǎng)會(huì)意識(shí)到現(xiàn)有的債券供給不足是何其嚴(yán)重。

我們不指望媒體能夠?yàn)槿毡疽约捌渌麌?guó)家央行,看到這篇分析的深遠(yuǎn)之處,只是希望到2016年夏天時(shí),各方都能成熟點(diǎn)。

國(guó)際貨幣基金組織(IMF)公布了Serkan Arslanalp和Dennis Botman撰寫(xiě)的工作報(bào)告,證實(shí)了我們昨天所做的判斷:

IMF經(jīng)濟(jì)學(xué)家表示,因?yàn)閲?guó)內(nèi)債券供應(yīng)不足,日本央行可能要在未來(lái)幾年減慢買(mǎi)債計(jì)劃的步伐。

就職于IMF的經(jīng)濟(jì)學(xué)家Serkan Arslanalp和Dennis Botman說(shuō),出于抵押需要、資產(chǎn)配置目標(biāo)以及資產(chǎn)負(fù)債管理的要求,日本的銀行、養(yǎng)老金和保險(xiǎn)公司都要購(gòu)買(mǎi)一定量的政府債券。

以下是報(bào)告的內(nèi)容節(jié)選:

我們構(gòu)造一個(gè)很實(shí)際的再平衡情景模型,認(rèn)為由于日本銀行需要遵守抵押物要求,保險(xiǎn)公司需要符合資產(chǎn)負(fù)債管理要求,以及大型養(yǎng)老基金需要公布資產(chǎn)配置目標(biāo),日本央行可能要在2017年或2018年,逐漸減弱其買(mǎi)債計(jì)劃。

由于日本銀行需要持有一定量抵押物、保險(xiǎn)公司要符合資產(chǎn)負(fù)債管理要求,養(yǎng)老基金要公布資產(chǎn)配置目前,市場(chǎng)上存在債券供給不足的問(wèn)題。因此,日本央行的買(mǎi)債計(jì)劃能否持續(xù)下去,也就成為一個(gè)問(wèn)題。

讓我們?cè)倩氐脚聿┥绲膱?bào)道:

日本央行行長(zhǎng)黑田東彥5月曾表示,他預(yù)計(jì)在購(gòu)買(mǎi)政府債券的問(wèn)題上,央行不會(huì)遇到任何障礙。但I(xiàn)MF、日本****券商野村控股有限公司,以及法國(guó)巴黎銀行等金融機(jī)構(gòu),都對(duì)這次史無(wú)前例的買(mǎi)債計(jì)劃的可持續(xù)性提出了質(zhì)疑。

讓我們?cè)倩氐絀MF的報(bào)告,它指出,日本的證券市場(chǎng)規(guī)模非常有限,其中,高質(zhì)量的抵押資產(chǎn)只有日本國(guó)債。由于大量的日本國(guó)債都被日本央行買(mǎi)走,國(guó)債 可能出現(xiàn)供需不平衡的問(wèn)題,日本央行要達(dá)到貨幣寬松目的的能力就有可能受到制約。而這種掣肘,大概已經(jīng)在日本國(guó)債異常低的收益率中體現(xiàn)了出來(lái)。目前,日本 國(guó)債的期限溢價(jià)是負(fù)數(shù),國(guó)債市場(chǎng)流動(dòng)性也有明顯減少的跡象。

某種程度上,市場(chǎng)可能已經(jīng)預(yù)計(jì)到日本的買(mǎi)債計(jì)劃受到了限制,以及通脹預(yù)期會(huì)上升。這可能會(huì)減輕投資者對(duì)投資組合的風(fēng)險(xiǎn)分散偏好,并創(chuàng)造出一個(gè)會(huì)削弱日本央行目標(biāo)的自我實(shí)現(xiàn)周期。

或許會(huì)有人對(duì)IMF發(fā)出的警告感到驚訝,并對(duì)日本央行為何會(huì)讓自己陷入如此境地感到不解。以下就是解釋?zhuān)?/span>

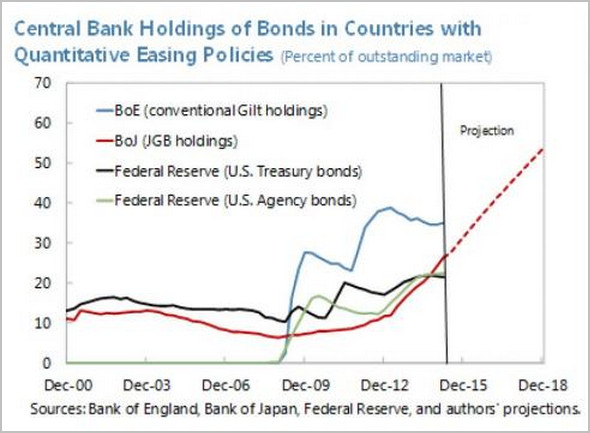

目前,日本央行在政府債券市場(chǎng)中的份額類(lèi)似于美聯(lián)儲(chǔ),但仍然低于英格蘭銀行實(shí)施量化寬松計(jì)劃的最高潮時(shí)期。事實(shí)上,英格蘭銀行在英國(guó)債券市場(chǎng)的持有 份額一度占到40%,卻沒(méi)有對(duì)市場(chǎng)造成明顯傷害。但日本則截然不同。截至2014年底,日本央行持有的日本國(guó)債占政府債券總量的四分之一。以目前的速度, 到2016年底,日本央行持有的日本國(guó)債數(shù)量將占到政府債券總量的40%,而到2018年底,這一數(shù)值會(huì)接近60%。換句話說(shuō),2016年以后,日本央行 在政府債券市場(chǎng)中的主導(dǎo)地位,將史無(wú)前例地躋身主要發(fā)達(dá)經(jīng)濟(jì)體行列之中。

圖2

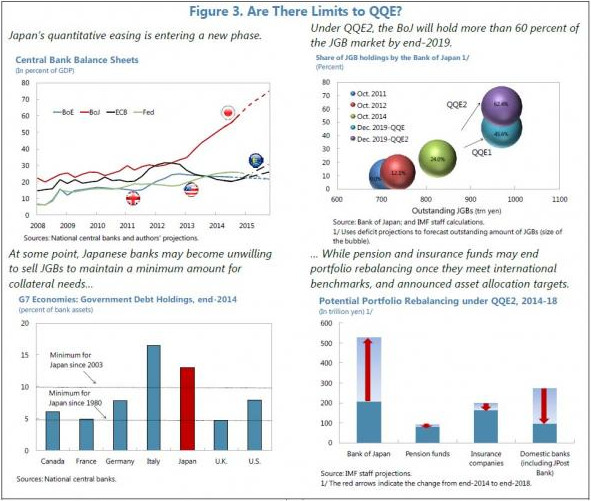

目前,日本央行的****問(wèn)題不是買(mǎi)債,而是市場(chǎng)上根本沒(méi)有足夠多的債券可以購(gòu)買(mǎi)。在日本推行第一輪量化質(zhì)化寬松政策(QQE1)的時(shí)候,日本央行的國(guó) 債凈購(gòu)買(mǎi)量中,只有5%來(lái)自機(jī)構(gòu)投資者。與此相比,在QQE2中,2014年10月至2015年3月間,近40%的凈買(mǎi)債來(lái)自機(jī)構(gòu)投資者。

圖3

于是,事情又回到了日本央行本身。因?yàn)槿毡狙胄幸呀?jīng)買(mǎi)下了官方機(jī)構(gòu)能提供的全部債券,而且倒計(jì)時(shí)已經(jīng)開(kāi)始:

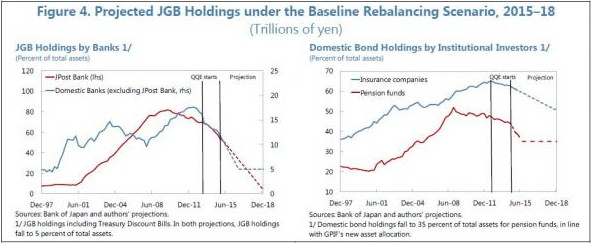

鑒于日本央行在第二輪量化質(zhì)化寬松政策中的買(mǎi)債速度,以及政府計(jì)劃發(fā)行的債券額度(根據(jù)國(guó)際貨幣基金組織世界經(jīng)濟(jì)展望預(yù)測(cè)的2015年4月財(cái)政赤 字),我們預(yù)計(jì)2018年底以前,日本國(guó)債數(shù)量可以減少220萬(wàn)億日元。此外,日本的保險(xiǎn)公司和養(yǎng)老基金可以將政府債券的持有量減少44萬(wàn)億日元,銀行也 可以在2018年底以前賣(mài)掉176萬(wàn)億日元國(guó)債。這將使他們對(duì)日本國(guó)債持有量占總資產(chǎn)的比例下降到5%以下。到那時(shí),日本央行或許就不得不退出買(mǎi)債計(jì)劃 了。

圖4

接下來(lái),便是關(guān)于流動(dòng)性的問(wèn)題。

由于日本央行上升成為日本國(guó)債市場(chǎng)的主導(dǎo)者,市場(chǎng)流動(dòng)性便會(huì)因此受到影響。這意味著,任何經(jīng)濟(jì)意外都可能引發(fā)日本政府債券的收益率出現(xiàn)大幅波動(dòng)。正 如IMF在2012年所指出的,安全資產(chǎn)的供求失衡,可能導(dǎo)致融資市場(chǎng)抵押品質(zhì)量惡化,出現(xiàn)更多短期波動(dòng)、羊群效應(yīng)和懸崖效應(yīng)。如果低利率一直持續(xù)下去, 且金融市場(chǎng)不確定性增加,資產(chǎn)供應(yīng)不平衡可以提高市場(chǎng)發(fā)生震蕩的頻率,并導(dǎo)致資產(chǎn)價(jià)格出現(xiàn)大幅波動(dòng)。

也就是說(shuō),如果除了量化寬松而再無(wú)其他選擇的話,日本央行至少不會(huì)擴(kuò)大量化寬松,而只能選擇逐漸減弱量化寬松。 就像美聯(lián)儲(chǔ)的干預(yù)政策曾導(dǎo)致美國(guó)政府債券市場(chǎng)缺乏流動(dòng)性一樣——而現(xiàn)在日本的政府債券市場(chǎng)根本不存在流動(dòng)性,且情況正在變得越來(lái)越糟。

圖6

國(guó)際貨幣基金組織的報(bào)告,為我們觀察日本國(guó)債的糟糕流動(dòng)性提供了參考。

IMF報(bào)告認(rèn)為,日本央行可以通過(guò)延長(zhǎng)持有債券的期限,或者擴(kuò)大抵押物的范圍,以及購(gòu)買(mǎi)債券以外的其他資產(chǎn)來(lái)讓量化寬松繼續(xù)下去。“日本當(dāng)局可以把購(gòu)買(mǎi)計(jì)劃擴(kuò)大至私人資產(chǎn)。目前,日本的公司債[0.08%]券規(guī)模相對(duì)有限。因此,這要求日本快速啟動(dòng)抵押貸款市場(chǎng)的證券化,以及中小企業(yè)銀行貸款的證券化,這些都可以為日本央行的買(mǎi)債計(jì)劃提供更多資產(chǎn)類(lèi)別。”

但****的風(fēng)險(xiǎn)不是日本央行還可以對(duì)什么資產(chǎn)實(shí)行貨幣化——當(dāng)然,日本政府可以不停地創(chuàng)造出可貨幣化的資產(chǎn)池。但是,當(dāng)整個(gè)局面都從債券買(mǎi)入轉(zhuǎn)向賣(mài)出的時(shí)候,又會(huì)發(fā)生什么呢?

一旦日本央行開(kāi)始退出量化寬松,市場(chǎng)可能會(huì)從債券供應(yīng)不足轉(zhuǎn)向供應(yīng)過(guò)剩、期限溢價(jià)飆升的情況。這取決于日本央行是否會(huì)縮減其資產(chǎn)負(fù)債表規(guī)模,以及日本中短期的財(cái)政赤字狀況。

到2018年,日本央行的市場(chǎng)流動(dòng)性將成為全球最差的(因?yàn)槿毡狙胄袑⒊钟惺袌?chǎng)上60%以上的有價(jià)證券)。對(duì)此,IMF最后警告說(shuō),“市場(chǎng)條件若出現(xiàn)這種變化,債券市場(chǎng)收益率可能急劇飆升。”

到那時(shí),日本央行就終于失控了。換句話說(shuō),對(duì)沖基金巨頭海曼資本(Hayman Capital)創(chuàng)始人Kyle Bass預(yù)期已久的日本債務(wù)危機(jī),可能終將在2到3年內(nèi)爆發(fā)。

讓我們暫時(shí)不考慮日本這場(chǎng)游戲的最終結(jié)局。美國(guó)銀行早前說(shuō),“日本央行基本上宣布,日本需要在2018年前解決這個(gè)長(zhǎng)期問(wèn)題,否則就將走向滅亡。”對(duì)于安倍晉三來(lái)說(shuō)更糟的是,他的安倍經(jīng)濟(jì)學(xué)完全失掉信譽(yù)的日子已經(jīng)不遠(yuǎn)了。

然后會(huì)發(fā)生什么?正如法國(guó)巴黎銀行在8月28日的報(bào)告中寫(xiě)道,“一旦外國(guó)投資者對(duì)安倍經(jīng)濟(jì)學(xué)失去信心,資本外流很可能讓日本股市毀于一旦,這類(lèi)似于我們?cè)?007年至2009年間觀察到的情況。”

隨之,災(zāi)難便會(huì)從日本向全世界蔓延開(kāi)來(lái),各國(guó)央行都將面對(duì)同一個(gè)問(wèn)題:誰(shuí)應(yīng)該對(duì)下一輪貨幣化負(fù)責(zé)?

歐洲央行已經(jīng)承認(rèn),他們很難再找到新的債券供應(yīng)。除此了退出量化寬松政策,他們別無(wú)選擇。無(wú)論是國(guó)內(nèi)資產(chǎn),還是全球資產(chǎn),都將遭遇下行壓力。

- 上一篇:財(cái)政部:擴(kuò)大小微企業(yè)所得稅優(yōu)惠范圍 2015/9/8

- 下一篇:6月2日廢不銹鋼行情早間導(dǎo)讀 2012/5/23