2016年 壞賬將繼續(xù)困擾中國銀行業(yè)

2016-1-6 12:29:40 點擊:

2015年,中國銀行業(yè)的利潤增長放緩至10年低位。現(xiàn)在,更低的利率、不斷上升的壞賬以及互聯(lián)網(wǎng)金融的挑戰(zhàn)令銀行業(yè)2016的日子也顯得不那么好過。

不良貸款正在不斷上升。根據(jù)官方數(shù)據(jù),截至去年9月底,中國銀行業(yè)的壞賬上升至1.2萬億元,創(chuàng)下七年新高。隨著政府清理“僵尸企業(yè)”,彭博援引德國商業(yè)銀行分析師Xuanlai He預計,2016年銀行的資產(chǎn)品質(zhì)將進一步惡化。

不過,中國東方證券首席銀行業(yè)分析師王劍表示,隨著宏觀政策轉(zhuǎn)向由更加精準的產(chǎn)業(yè)政策實現(xiàn)產(chǎn)能出清,以及中國商業(yè)銀行已提早對產(chǎn)能過剩產(chǎn)業(yè)主動壓縮信貸,銀行業(yè)資產(chǎn)質(zhì)量狀況會好于市場預期。

王劍在報告中指出,銀行擁有龐大的企業(yè)和個人客戶資源,服務(wù)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整中的新興產(chǎn)業(yè),可以通過投行業(yè)務(wù),幫助投融資兩端進行撮合,亦可以通過資產(chǎn)管理業(yè)務(wù)開拓對新興產(chǎn)業(yè)的金融業(yè)務(wù)。

“中國銀行業(yè)并非后知后覺,其實在多年之前銀行業(yè)就已按監(jiān)管要求,開始收縮過剩產(chǎn)業(yè)的信貸,所以實際資產(chǎn)質(zhì)量情況不會如大家想得那么可怕。”報告稱。

報告指出,盡管一些產(chǎn)業(yè)處于出清過程中,其貸款存量會出現(xiàn)部分損失,銀行作為主要債權(quán)人,不良率繼續(xù)上升并無懸念;但是根據(jù)國內(nèi)經(jīng)濟發(fā)達且風險較早暴露地區(qū)的過往經(jīng)驗,其不良貸款風險高峰水平也低于目前市場對中國銀行業(yè)不良率的普遍預期。

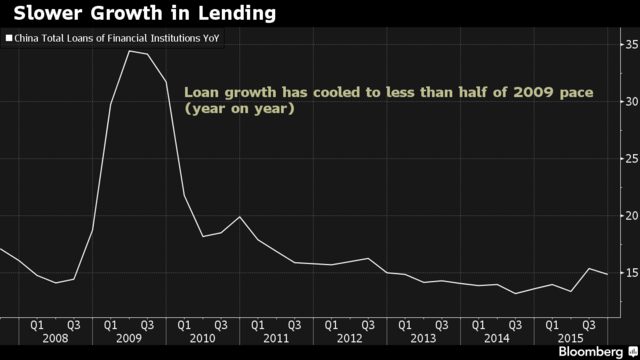

評級機構(gòu)惠譽預計,中國的信貸增長將在2016年放緩至13%,低于去年14%的水平。

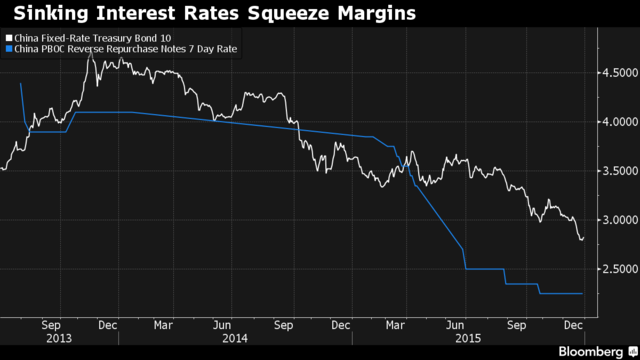

由于央行降低利率,銀行業(yè)的存貸息差正在放緩。此外,來自互聯(lián)網(wǎng)金融的競爭也將拉低銀行業(yè)的利潤空間。

過去一年,中國國有銀行不良貸款上升速度最快,其中包括中國****的幾家銀行。但不良貸款占比最高的卻是規(guī)模最小的農(nóng)村銀行。

哲奔投資管理咨詢(Z-Ben Advisors)分析師Ivan Shi向《華爾街日報》表示,這些只是大家能看到的一些因素,但促使局勢惡化的或許是那些大家看不到的因素。從賬面上看,銀行的資本充足率依然高于監(jiān)管部門的硬性規(guī)定,但并不能依靠這些數(shù)據(jù)來評估中國不良貸款數(shù)據(jù)的可靠性。

- 上一篇:中國經(jīng)濟再現(xiàn)放緩跡象 12月財新PMI不及預期 2016/1/6

- 下一篇:6月2日廢不銹鋼行情早間導讀 2012/5/23