關(guān)于中國出口,你所知道的都是錯(cuò)的

2015-12-3 9:24:18 點(diǎn)擊:

對于中國出口連續(xù)四個(gè)月下滑,市場上最流行的解釋包括中國相對競爭力喪失、歐美制造業(yè)回流、匯率因素等等。方正證券宏觀經(jīng)濟(jì)分析師郭磊、盧亮亮認(rèn)為,這些流行解釋的說服力欠佳。

在12月2日發(fā)布的研報(bào)中,郭磊、盧亮亮通過分析中國三大主要出口目標(biāo)國的進(jìn)口結(jié)構(gòu)以及歐美制造業(yè)情況認(rèn)為,中國出口產(chǎn)品總體上依然保持相對競爭力,而盡管美國制造業(yè)的確存在回流,但歐洲并不存在顯著的制造業(yè)回流情況。

此外,針對IMF本周將人民幣納入特別提款權(quán)(SDR)貨幣籃子,郭磊、盧亮亮認(rèn)為,這在長期內(nèi)將引發(fā)人民幣匯率波動性加劇,但不會顯著影響中國出口。

中國出口下行來源于相對競爭力的喪失?

近些年,中國出口進(jìn)入了“新常態(tài)”。

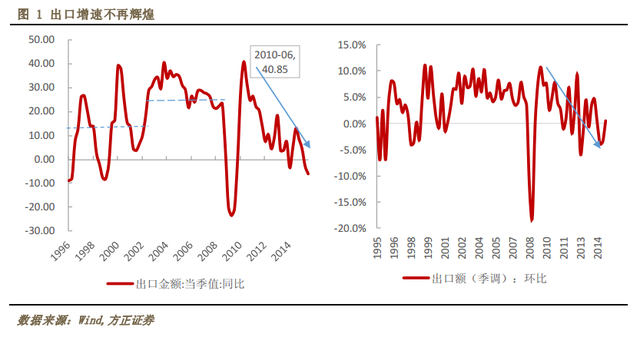

以季度口徑來看,中國出口在1995-2001年期間保持10%以上的季度同比增速,此后十年的季度平均增速更是超過20%。但在2010年第二季度達(dá)到40.8%的高增速之后,中國出口告別了高增長,開始出現(xiàn)下行。

郭磊、盧亮亮發(fā)現(xiàn),

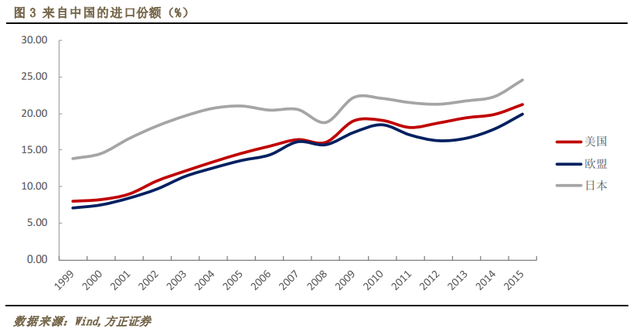

與出口增速下行同時(shí)出現(xiàn)的是,中國的三大主要出口目標(biāo)國(美國、歐盟、日本)的進(jìn)口結(jié)構(gòu)中,來自中國的進(jìn)口份額在逐年上升,分別從2010年的19.1%,18.5%和 22.1%上升到21.2%,19.9%和24.6%,并沒有出現(xiàn)中國產(chǎn)品競爭力相對下降導(dǎo)致的原有份額被其他國家擠占的情況。這表示,中國產(chǎn)品總體上仍然保持著相對競爭力。

內(nèi)外需變動導(dǎo)致中國出口下行?

按照普通的邏輯,有人認(rèn)為,出口下行可以按照外需下降、內(nèi)需增加來解釋。

方正證券在上述研報(bào)中也贊成外需下降拖累了中國的出口,因?yàn)?8年金融危機(jī)導(dǎo)致海外經(jīng)濟(jì)環(huán)境惡化,主要發(fā)達(dá)國家經(jīng)濟(jì)不景氣,對中國產(chǎn)品的需求不如以往。

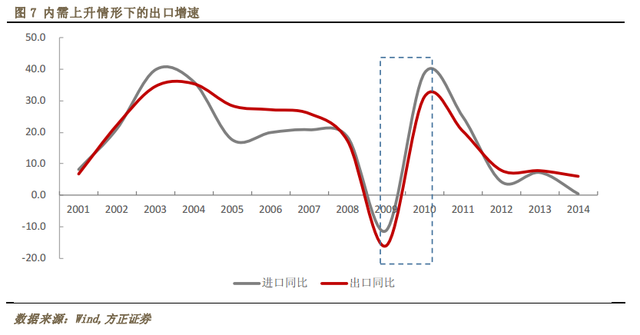

不過,方正證券質(zhì)疑“內(nèi)需上升導(dǎo)致中國出口下降”的說法:

中國的“四萬億計(jì)劃”確實(shí)造成了國內(nèi)需求急劇上升。然而,09年的出口負(fù)增長主要誘因還是金融危機(jī)導(dǎo)致了外部經(jīng)濟(jì)形勢急劇下降。如果說 2010-2014 年的出口增速下行是過熱內(nèi)需的結(jié)果,那么應(yīng)該隨之而來的是進(jìn)口同比的同步上升。

但實(shí)際情形是,在2009-2010年間,“四萬億計(jì)劃”的逐步實(shí)施確實(shí)是帶來了進(jìn)口同比的上升,而且明顯高于出口同比,然而與此同時(shí),出口增速也高速回升。更重要的是,在 2012 年-2014 年期間,中國內(nèi)需并未出現(xiàn)明顯變化,出口增速仍是保持下行的趨勢,從而排除了中國內(nèi)需上升導(dǎo)致出口下行這個(gè)解釋。

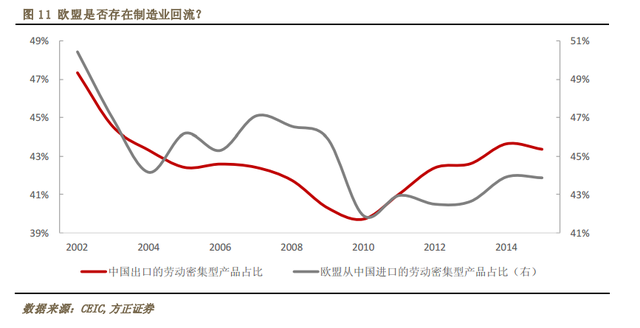

制造業(yè)回流引發(fā)中國出口下行?

美國“再工業(yè)化”政策也吸引了一些原本分布在亞洲或其他低成本國家的制造業(yè)企業(yè)轉(zhuǎn)移到美國本土,這是否推動了中國出口的整體下行呢?

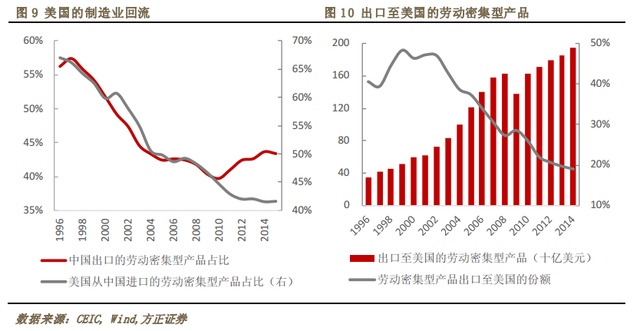

為驗(yàn)證這一點(diǎn),方正證券們按國際產(chǎn)業(yè)標(biāo)準(zhǔn)分類(SITC)將出口商品分為 10 大類。數(shù)據(jù)分析顯示,美國制造業(yè)確實(shí)存在回流。但是,如果觀察勞動密集型產(chǎn)品出口就會發(fā)現(xiàn)兩個(gè)現(xiàn)象:

一、中國出口至美國的勞動密集型產(chǎn)品金額在2011年后并沒有因?yàn)椤懊绹圃鞓I(yè)回流”而下降;

二、出口至美國的勞動密集型產(chǎn)品占全部勞動密集型產(chǎn)品出口的比例自2002年開始就逐年降低,即中國勞動密集型產(chǎn)品出口已經(jīng)日漸分散化,因此,美國降低這類產(chǎn)品的進(jìn)口并不會對中國出口產(chǎn)生明顯的負(fù)面影響。

數(shù)據(jù)同時(shí)顯示,歐洲并不存在顯著的制造業(yè)回流,

在2010年中國的勞動密集型產(chǎn)品出口開始回升后,歐盟進(jìn)口的勞動密集型產(chǎn)品來自中國的份額也同比開始同步上升,因此,歐盟不存在“制造業(yè)回流”引發(fā)中國出口增速下行的問題。

驅(qū)動中國出口下行的原因是什么?

方正證券表示,綜合來看,中國出口增速下行****的可能是外部經(jīng)濟(jì)的不景氣,和匯改之后的人民幣升值所致:

根據(jù) Reinhart(1995) 的研究,設(shè)定中國出口需求受主要貿(mào)易伙伴國經(jīng)濟(jì)情況以及有效匯率的影響。我們將該出口需求函數(shù)轉(zhuǎn)化為一個(gè)數(shù)學(xué)模型:

其中,Xt是1995-2015年間中國出口總額的季度值,Yt為幾個(gè)主要貿(mào)易伙伴國的加權(quán) GDP,包括三個(gè)國家/地區(qū)——美國、歐盟、日本,各自的權(quán)重為對其出口額占總出口的比例,Et是人民幣的實(shí)際有效匯率指數(shù)。β1 衡量貿(mào)易伙伴國的收入對出口需求的彈性,從理論上講,β1 > 0,即貿(mào)易伙伴的收入上升會提振國內(nèi)出口。β2 < 0,即人民幣升值會降低出口。

從回歸方程的結(jié)果來看,符號與預(yù)期的一致。主要貿(mào)易伙伴國的經(jīng)濟(jì)情況對出口需求的影響系數(shù)為1.013,人民幣實(shí)際有效匯率對出口需求的影響系數(shù)為-1.932,該模型的結(jié)果表明,影響中國出口需求的兩大要素中,匯率的影響力更強(qiáng)。

人民幣加入SDR對中國出口有影響嗎?

方正證券認(rèn)為,長期來看,人民幣匯率的波動必將加劇。但匯率波動性加劇并不會顯著降低中國出口,理由如下:

我們在第4部分的回歸中加入了匯率波動,我們簡單的使用月度的人民幣實(shí)際有效匯率計(jì)算季度的匯率波動,建立模型如下:

從回歸的結(jié)果看,波動率的上升會對出口產(chǎn)出抑制作用,但是匯率波動的回歸系數(shù)t統(tǒng)計(jì)量只有-0.89,即使加入了匯率波動的滯后項(xiàng)也未能對結(jié)論產(chǎn)生影響,因此,匯率波動的上升并不會顯著降低中國出口。此外,長期來看,人民幣匯率的波動必將加劇。

- 上一篇:李克強(qiáng):保持人民幣基本穩(wěn)定 在多地開展金融改革創(chuàng)新試點(diǎn) 2015/12/3

- 下一篇:6月2日廢不銹鋼行情早間導(dǎo)讀 2012/5/23